ผู้สื่อข่าวรายงาน กรมส่งเสริมการปกครองท้องถิ่น (สถ.) ได้สรุปสาระสำคัญของกฎหมายลำดับรองที่ออกตามความใน พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2563 แจ้งไปยังทุกจังหวัด ให้กำชับ ติดตาม องค์กรปกครองส่วนท้องถิ่น (อปท.) ดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างใหม่ ให้ถูกต้องตามหลักเกณฑ์เงื่อนไข หลังจากที่กำหนดจัดเก็บรอบ 1 ในเดือนเมษายน 2563 แต่ผ่อนผันออกไป 4 เดือน

ซึ่งรอบ 2 กำหนดกรอบรายงานบัญชีสิงหาคม 63 รอบ 3 ในเดือนธันวาคม 63 ดังนั้นในช่วง มีนาคม นี้ อปท.อาจจะแจ้งข้อมูลการใช้ประโยชน์ที่ได้จากการสำรวจที่ดินและสิ่งปลูกสร้าง ในช่วงมิย.63 อปท.จะแจ้งการประเมิน และภายใน 31 สิงหาคม 2563 จะเป็นวันสุดท้ายในการชำระภาษี ส่วน ก.ย.63 เป็นช่วงที่อปท.แจ้งผู้เสียภาษีที่ชำระเกินเวลากำหนดไว้ให้มาชำระสำหรับการขยายเวลาจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างใหม่ออกไป จากเดิมกำหนดไว้ที่เมษายน 2563 เป็นภายในสิงหาคม 2563 ประเมินการณ์กันว่า ความพร้อม ความเรียบร้อยของ อปท.ที่ทำความเข้าใจสาระสำคัญ ที่กรมสถ. กระทรวงมหาดไทยตั้งเป้าไว้ น่าจะได้ภาษีเพิ่มขึ้นราว ๆ 6,805 ล้านบาท ประมาณ 39,770.8 ล้านบาท โดยที่ดินรกร้างจะเป็นกลุ่มจัดเก็บภาษีได้สูงถึง 37,500 ล้านบาท

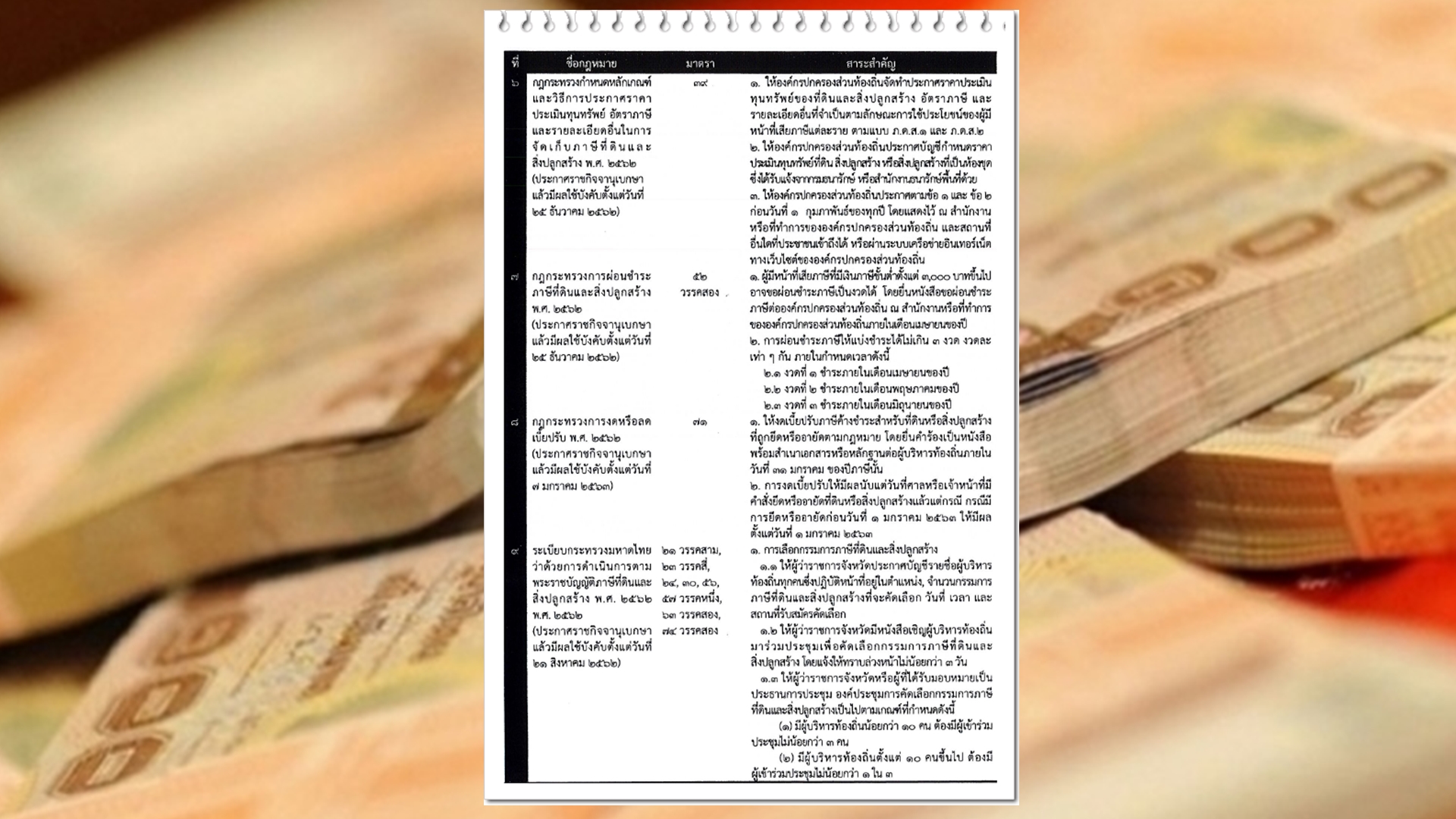

ทั้งนี้กลุ่มแลนด์ลอร์ดที่มีที่ดินเปล่าไม่ได้ทำประโยชน์ จะได้รับผลกระทบค่อนข้างมาก เพราะเก็บภาษีตามมูลค่า 0-50 ล้านบาท อัตรา 0.3% จ่าย 3,000 บาท/ที่ดิน 1 ล้านบาท ที่ดิน 200-1,000 ล้านบาท ภาษี 0.5% สูงสุดคือ 5 พันล้านบาทขึ้นไป ถ้าอัตรา ภาษี 0.7% หรือจ่าย 7,000 บาท/ที่ดิน 1 ล้านบาท ถ้ามีที่ดินมูลค่า1,000 ล้านบาท ต้องเสียภาษี 5 ล้านบาทและถ้าเป็นที่ดินไม่ได้ใช้ประโยชน์ ต้องจ่ายภาษีเพิ่ม 0.3% ทุก 3 ปีอีกด้วยสรุปสาระกฎหมายลำดับรองใช้ประกอบพรบ.ภาษีที่ดินฯใหม่นี้ จะมีทั้งพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2563 ประกาศในราชกิจจาฯมีผลบังคับแล้วเมื่อ 20 ม.ค. 2563 ในมาตรา 55 นั้น มีสาระสำคัญ ให้ลดภาษีร้อยละ 50 สำหรับที่ดิน กรณี ต่างๆ เช่น ที่ดินและสิ่งปลูกสร้าง หรือห้องชุด ที่ได้กรรมสิทธิ์ครอบครองโดยทางมรดก มีการจดทะเบียนนิติกรรมก่อน 13 มี.ค. 2562 ที่ดินที่ตั้งโรงผลิตไฟฟ้า เป็นต้น กฎกระทรวงกำหนดทรัพย์สินที่ได้รับยกเว้นจากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ประกาศในราชกิจจาฯ และมีผลบังคับใช้ตั้งแต่ 26 ก.ค. 2562 กฎกระทรวงกำหนดค่าใช้จ่ายในการจัดเก็บภาษีแทน อปท.2562 มีผลบังคับใช้ตั้งแต่ 29 ธ.ค. 2562 กฎกระทรวงกำหนดหลักเกณฑ์ วิธีการและเงื่อนไขในการคำนวณมูลค่าที่ดินหรือสิ่งปลูกสร้างที่ไม่มีราคาประเมินทุนทรัพย์ พ.ศ. 2562 มีผลบังคับตั้งแต่ 7 ม.ค. 2563 นอกจากนั้นยังมีกฎกระทรวงกำหนดที่ดินหรืสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ พ.ศ. 2562 และอีกหลายๆกฎกระทรวง รวมถึง ประกาศกระทรวงการคลัง ประกาศกระทรวงมหาดไทย ที่เกี่ยวเนื่องใน พ.ร.บ.ฉบับนี้ ให้การดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง มีประสิทธิภาพยิ่งขึ้น และบริหาร

จัดการกลุ่มที่ดิน ที่ไม่ได้ใช้ทำประโยชน์ที่รกร้างของกลุ่มทุน ผู้ครอบครอง จำนวนมาก จนกลายเป็นกระแส เกิดแปลงเกษตรกรรม ในที่ดินมูลค่าสูงกลางเมืองหลายๆแห่ง ไม่จำเพาะเชียงใหม่ จนมีประกาศบัญชีแนบท้ายพืช สัตว์ ที่กำหนดเป็นสัดส่วน ในที่ดิน ตามเหมาะสม ป้องกันการใช้เทคนิค เล่ห์เหลี่ยมเลี่ยงฐานภาษีที่ดินรกร้าง พร้อมมีคณะกรรมการฯที่มีหลักเกณฑ์ เงื่อนไขแต่งตั้งเพื่อติดตามการดำเนินการตามแนวทางกรอบ พ.ร.บ.ภาษีที่ดินฯใหม่นี้ไม่ให้เกิดการหลีกเลี่ยงภาษี และเป็นไปอย่างที่ถูกต้อง เที่ยงธรรมในการจัดเก็บภาษีเพื่อนำมาพัฒนาท้องถิ่นต่อไปด้านผู้บริหาร ท้องถิ่น (อปท.) ในเชียงใหม่ หลายราย แสดงความคิดเห็นว่า อปท.ที่มีขนาดใหญ่ มีทำเลที่ตั้งที่ดิน สิ่งปลูกสร้าง มีมูลค่าสูงจะได้รับประโยชน์มากกว่า อปท.ขนาดเล็ก ไม่ว่าจะเป็น เทศบาลตำบล, อบต.ที่อยู่ในอำเภอรอบนอก เนื่องจากที่ดิน พื้นที่ส่วนมากเป็นเขตป่าสงวน, อุทยาน, มีปัญหาทับซ้อน หรือเข้าเกณฑ์งดเว้นจัดเก็บมากกว่า แต่เมื่อหน่วยงานด้านคลัง และมหาดไทย ประเมินว่า พ.ร.บ.ใหม่นี้จะมีภาษีเพิ่มหลายหมื่นล้านบาท มาพัฒนาท้องถิ่น ก็ต้องรอพิสูจน์ผลว่าจะเป็นอย่างไร

ร่วมแสดงความคิดเห็น